Migración de santiaguinos: Los polos "de moda" fuera de la capital donde el valor del suelo se dispara

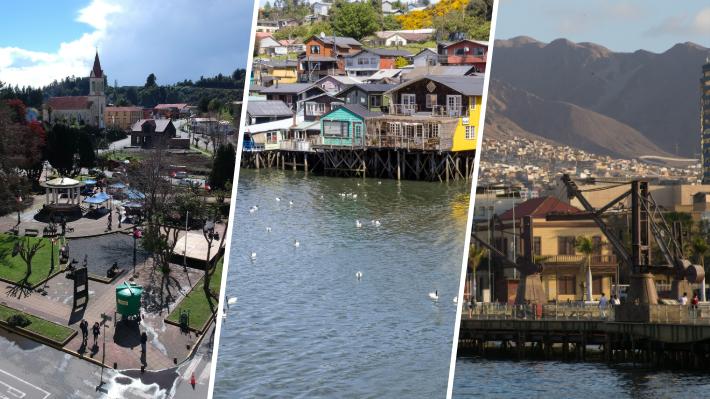

La pandemia redibujó el mapa inmobiliario chileno. El auge del teletrabajo y la búsqueda de mayor calidad de vida impulsaron una migración desde Santiago y otras grandes ciudades hacia localidades del sur y zonas costeras, generando un fuerte aumento en la demanda por viviendas y terrenos fuera de la Región Metropolitana. Uno de los símbolos de este fenómeno fue Puerto Varas, que en pocos años pasó de ser un destino turístico a consolidarse como un polo residencial para profesionales y emprendedores provenientes de Santiago.

El flujo migratorio elevó con fuerza los precios de las viviendas y transformó el mercado local. El proceso fue tan visible que incluso la revista especializada Forbes destacó en su momento el progreso económico de la ciudad, señalando que Puerto Varas se ha posicionado como uno de los lugares más atractivos para vivir en Chile. Según la publicación, la ciudad ha sumado cerca de 26 mil nuevos habitantes en menos de siete años, impulsada en gran parte por profesionales y emprendedores provenientes de Santiago que decidieron trasladarse al sur.

Este proceso migratorio ha tenido efectos directos en el mercado inmobiliario local. Entre 2016 y 2022, los valores de las viviendas en la ciudad registraron un alza significativa, pasando de 33,02 UF por m2 a un peak de 64,63 UF por m2. No obstante, actualmente, el mercado ha comenzado a mostrar una fase de corrección y estabilización, con valores que se sitúan en torno a 51,60 UF por m2 en 2025.

Este ajuste responde tanto al enfriamiento del mercado inmobiliario nacional como al aumento de las tasas hipotecarias y al encarecimiento de los costos de construcción. Los nuevos polos El fenómeno no ha sido exclusivo de esta comuna, y es que se han ido sumando nuevas localidades populares para la migración santiaguina. En distintas zonas del país comienzan a emerger nuevos polos inmobiliarios que replican un patrón similar, expansión urbana, incremento en los valores del suelo y presión creciente sobre la infraestructura urbana.

Desde el borde costero de la Región de Valparaíso hasta la Región de Aysén —e incluso en el norte minero— se observan señales de un nuevo ciclo de valorización inmobiliaria impulsado por cambios demográficos y económicos. Uno de los casos más notorios se observa en Puchuncaví, en la Región de Valparaíso, donde el mercado de suelo ha experimentado un crecimiento sostenido acompañado de una progresiva escasez de superficie disponible. De acuerdo con datos entregados por GPS Property a Emol, el valor del suelo en la comuna pasó entre 2015 y 2022 de 0,57 UF por m2 a 3,96 UF por m2, lo que representa un incremento de 594,7%.

Si se considera la variación total entre 2015 y 2025, con un valor actual cercano a 3,47 UF por m2, el alza acumulada alcanza 508,8%. El Mercurio El aumento en los valores ha estado acompañado de una disminución en la superficie transada. Mientras en 2015 se negociaban cerca de 600 mil m2 de suelo, en los últimos años el volumen se ha reducido a promedios cercanos a 130 mil m2.

Un escenario distinto se observa en Puerto Octay, considerado el ejemplo clásico del boom de la segunda vivienda y del suelo rural en la cuenca del Lago Llanquihue, seguido posteriormente por un enfriamiento regulatorio y macroeconómico. Durante la década pasada, los valores del suelo partieron en niveles muy bajos, cercanos a 0,05 UF por m2 en 2015. Sin embargo, el verdadero punto de inflexión se produjo en 2021, cuando la superficie transada superó los 2,6 millones de m2, multiplicando por cuatro los volúmenes históricos del mercado local.

De acuerdo con GPS Property, este fenómeno estuvo directamente asociado al auge de las parcelaciones de agrado, impulsadas por el D. L. 3.

516, normativa que permite subdividir terrenos rurales en lotes de 5. 000 m2. Durante esos años, numerosos desarrolladores adquirieron grandes extensiones agrícolas con el objetivo de subdividirlas y comercializarlas como proyectos de segunda vivienda.

Cristóbal Donoso El boom alcanzó su máximo en 2022, cuando el valor unitario del suelo llegó a 0,24 UF por m2. Desde entonces, sin embargo, el mercado ha experimentado una fuerte corrección. Entre 2023 y 2025, los precios retrocedieron hasta 0,11 y 0,10 UF por m2, acompañados de una caída abrupta en la superficie transada.

La contracción responde a varios factores, pero uno de los más relevantes corresponde al endurecimiento en la fiscalización de subdivisiones rurales por parte del SAG y el Ministerio de Vivienda, que comenzaron a aplicar con mayor rigurosidad el artículo 55 de la Ley General de Urbanismo y Construcciones. El caso de Chiloé El archipiélago de Chiloé también vive un proceso de transformación en su mercado inmobiliario, aunque con dinámicas más complejas y heterogéneas. El valor promedio del suelo urbano en la última década se sitúa en torno a 1,21 UF por m2, pero existen diferencias significativas entre las distintas comunas de la isla.

Las ciudades más consolidadas, como Castro y Quellón, lideran el mercado. Quellón registra promedios cercanos a 1,79 UF por m2, impulsados por su actividad portuaria y salmonera, mientras que Castro —capital provincial y principal centro de servicios— alcanza valores promedio de 1,50 UF por m2. No obstante, la ciudad ha experimentado un salto importante en los últimos dos años, llegando a 2,5 UF por m2 en 2025, reflejando la consolidación de su suelo urbano central y comercial.

El Mercurio En paralelo, comunas como Ancud, Dalcahue y Chonchi están actuando como zonas de expansión urbana, con precios promedio entre 0,89 y 0,98 UF por m2, aunque con tendencias al alza en los últimos años. Dalcahue, por ejemplo, ha mostrado un incremento relevante, acercándose a los 2 UF por m2 en 2024, en gran medida debido a su rol logístico y a su cercanía con Castro. Problemas con los planes reguladores El crecimiento de estas comunas, sin embargo, también ha puesto en evidencia limitaciones estructurales en materia de planificación urbana.

Muchos de los planes reguladores comunales de la isla tienen más de dos décadas de antigüedad, lo que ha generado tensiones entre el crecimiento inmobiliario y la capacidad de infraestructura sanitaria, vial y de servicios básicos. Por ejemplo, el plan regulador de Ancud tiene más de 25 años. Desde el municipio reconocieron a El Mercurio que el crecimiento se ha producido en paralelo a limitaciones en infraestructura sanitaria, vial y de servicios básicos, generando una brecha entre el desarrollo inmobiliario y la capacidad real de soporte urbano.

El problema no se concentra únicamente en la expansión urbana formal, sino principalmente en el área rural. Allí se produjo una verdadera explosión de parcelaciones bajo la normativa 3. 516.

Según señaló el director de Obras Municipales, Mario Hernández, actualmente más de la mitad de la población se encuentra en sectores rurales. En Castro, en tanto, el instrumento de planificación vigente data de 2007. El plan regulador proyectó ciertas áreas de crecimiento como Ten Ten y Llau Llao, pero en zonas como Castro Alto la expansión resulta más compleja debido a la ausencia de vialidades estructurantes y a las deficiencias propias de un instrumento de planificación con casi dos décadas de vigencia.

La presión por nuevos proyectos y subdivisiones ha terminado superando las proyecciones originales del plan. En Puchuncaví, por su parte, el Plan Regulador Comunal vigente data de 2009 y actualmente se encuentra en proceso de actualización, mientras que en Puerto Octay el instrumento de planificación territorial vigente se mantiene prácticamente sin modificaciones desde 1996. Otros mercados Otros mercados del país también han mostrado movimientos relevantes en los últimos años, aunque con dinámicas distintas.

En La Serena, por ejemplo, los valores inmobiliarios han mostrado una evolución estable y sostenida, pasando de 39,55 UF por m2 en 2016 a cerca de 52 UF por m2 en 2025, reflejando la consolidación de la conurbación como un polo de residencia permanente más que de segunda vivienda. En Antofagasta, en tanto, el mercado continúa altamente ligado al ciclo minero. Los valores del metro cuadrado útil alcanzaron 82,51 UF por m2 en 2025, uno de los niveles más altos del país, impulsados por la escasez estructural de suelo urbanizable y el poder adquisitivo asociado a la industria minera.

Mientras tanto, en la Región Metropolitana, comunas periféricas como Lampa reflejan el fenómeno de expansión urbana hacia zonas suburbanas, donde el valor del metro cuadrado residencial pasó de 28,56 UF por m2 en 2016 a cerca de 35 UF por m2 en 2025. Este crecimiento refleja un cambio en las preferencias habitacionales de muchas familias, que buscan viviendas con mayor superficie y acceso a áreas verdes fuera del centro de la capital. Más al extremo sur, Coyhaique comienza a perfilarse como otro mercado emergente dentro del nuevo mapa inmobiliario chileno.

Claudio Frías. La ciudad ha registrado un incremento gradual en la demanda por vivienda, impulsado tanto por migración interna como por el creciente interés en estilos de vida asociados a entornos naturales. Entre 2016 y 2024, el valor de las viviendas subió de forma constante, pasando de 28,34 UF por m2 a 38,74 UF por m2, acumulando así un crecimiento cercano al 37%, lo que demuestra que la zona se posiciona cada vez más como un destino atractivo para vivir.

¿Te pareció importante esta noticia?

Compártela y mantén informado a Chile